La participación de México en las Cadenas Globales de Valor: retos y oportunidades

- 20 mar 2023

- 6 min de lectura

Isaí Contreras Álvarez

Bajo el contexto actual de globalización y apertura económica, el surgimiento de las redes internacionales de producción, conocidas como cadenas globales de valor, en adelante CGV, ha sido una de las transformaciones más importantes en la economía mundial, como resultado de la reducción de las barreras comerciales, el fomento a la inversión extranjera directa y los avances en las tecnologías de la información (CEPAL, 2021). Esta tendencia ha traído consigo la deslocalización y fragmentación de la producción de bienes y servicios, lo que permite que el valor sea agregado en diversos países antes de llegar al consumo final.

En los últimos años, las empresas han adquirido un papel central en las CGV. En este contexto, los estudios de tipo económico, empresarial y de gestión se enfocan en tres aspectos fundamentales. Primero, se busca analizar qué factores hacen que las empresas sean productivas y competitivas dentro de las cadenas de suministro internacionales. En segundo lugar, se examinan los efectos de la gobernanza y las políticas públicas sobre el rendimiento de las empresas en este entorno global. Por último, se investigan los factores y estrategias que permiten a las empresas acceder a segmentos de mayor valor dentro de la cadena global, lo cual les brinda mayores beneficios y oportunidades de crecimiento.

En las CGV se destacan dos conceptos clave. El primero es la gobernanza, que examina cómo las empresas líderes controlan la distribución de beneficios y riesgos en una industria, organizando el proceso de producción. Gereffi (1994) identificó dos tipos de cadenas: las dirigidas por productores, predominantes en sectores de alta tecnología y capital como la automotriz y electrónica, con empresas como Samsung y Apple, y las dirigidas por compradores, comunes en sectores de mano de obra intensiva y baja tecnología, como la moda y retail, con grandes compradores como WalMart. El segundo concepto es el escalamiento productivo (upgrading), que implica el proceso por el cual empresas, agrupamientos locales y economías avanzan hacia formas de producción más sofisticadas, superando obstáculos como la falta de capacidad productiva, infraestructuras débiles y políticas restrictivas al comercio y la inversión, comunes en muchos países en desarrollo.

Desde la década de 1970, la economía mundial se ha configurado sistemáticamente en torno a las CGV, las cuales representan aproximadamente 80 por ciento del comercio internacional. En el marco de la integración económica mundial, los bienes y servicios intermedios (materias primas, piezas y componentes) se comercializan en procesos de producción fragmentados y dispersos internacionalmente, antes de incorporarse a los productos finales orientados al consumo. Para ello, el papel de las empresas transnacionales es esencial en tanto que se encargan de coordinar el comercio transfronterizo de insumos y mercancías mediante sus redes de filiales, socios contractuales y proveedores independientes (UNCTAD, 2013).

No obstante, en años recientes, la fragmentación de la producción internacional ha reducido gradualmente su dinámica luego de la crisis financiera de 2008 (véase figura 1). Algunos otros factores que han profundizado esta desaceleración son: el aumento de las políticas proteccionistas en medio de tensiones comerciales entre Estados Unidos y China; la salida de Reino Unido de la Unión Europea y, desde luego, la pandemia de COVID-19 (Simone y Quaglietti, 2022).

En el caso de México, se trata de un país altamente integrado al comercio global ya que la proporción de su comercio internacional como parte del PIB alcanza el 77 por ciento, aproximadamente (Banco Mundial, 2023). En cuanto a su participación en las cadenas de valor (véase figura 2), la economía mexicana aumentó su participación hacia atrás, con un crecimiento del 4 por ciento entre 2011 y 2017, pasando del 33 al 37 por ciento. Sin embargo, en su participación hacia adelante, hubo una disminución del 2 por ciento en el mismo periodo. Esto refleja una alta dependencia de bienes intermedios importados para su producción, mientras que su contribución en la etapa final de la cadena global, donde se genera mayor valor agregado, sigue siendo limitada.

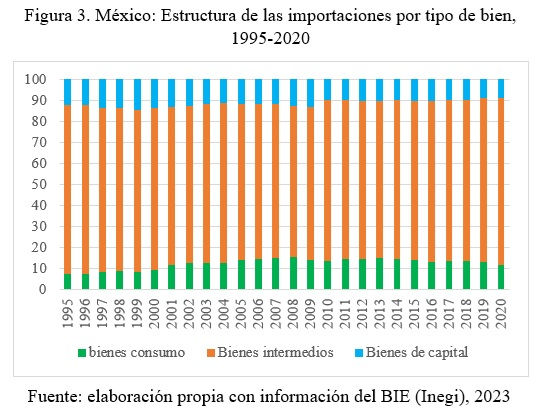

En esta lógica, las exportaciones manufactureras mexicanas han aumentado constantemente, pasando del 92 por ciento en 1995 al 94 por ciento en 2020 (Inegi, 2023), lo cual se debe a la apertura comercial adoptada desde la década de 1980 y también a la diversificación de la industria en sectores estratégicos tales como automotriz, electrónicos, maquinaria y productos químicos, con alta demanda en los mercados internacionales. Sin embargo, a pesar de esta tendencia, el sector manufacturero no ha logrado transferir sus beneficios a la economía general debido a la fuerte dependencia de las importaciones de bienes intermedios (véase figura 3), especialmente por la influencia de las empresas transnacionales que controlan las redes de producción global y fomentan el comercio intraindustrial, lo que incrementa el componente importado, como se observa en la industria automotriz.

De acuerdo con la figura 4, entre 1995 y 2018, la relación entre la exportación de manufacturas y la importación de bienes intermedios mostró una tendencia similar. Sin embargo, a partir de 2019, se observa una ligera disociación. lo que podría explicarse, en parte, por las políticas proteccionistas de Estados Unidos que impulsaron a muchas industrias a reubicar su producción localmente, además de fomentar la relocalización de empresas (nearshoring). Esta estrategia busca asegurar el funcionamiento de las cadenas de suministro de compañías estadounidenses y asiáticas, que prefieren estar cerca del mercado norteamericano para evitar dependencias de procesos de traslado largos, como se evidenció durante la pandemia, cuando se interrumpieron los suministros de semiconductores y microchips esenciales para industrias como la automotriz y la electrónica.

Hoy en día existe una acentuada dependencia de las importaciones de bienes intermedios a causa de que gran parte del comercio es de tipo intraindustrial. Por tanto, si la industria manufacturera se orienta hacia el ensamble y la maquila, entonces, la capacidad productiva local permanece sin grandes cambios, lo que evita que exista un mayor efecto multiplicador del aumento de la demanda agregada, y ello puede implicar un bajo desarrollo de la inversión.

Por otra parte, la inversión es fundamental para el crecimiento económico, ya que aumenta la capacidad productiva de una economía, ya sea mediante la expansión del capital disponible o la adopción de tecnologías que mejoran la eficiencia. Al desglosar la inversión total en pública y privada entre 1995 y 2020 (véase figura 5), se observa que, tras la crisis de 2008, la inversión privada muestra una tendencia a la baja, lo que puede relacionarse con las expectativas empresariales sobre la demanda futura y con decisiones que incluyen gastos de mantenimiento, modernización y expansión del capital. Cuando la inversión productiva disminuye, la capacidad de producción se reduce, afectando la eficiencia, la innovación, la creación de empleo y limitando así el crecimiento.

Bajo el marco de la nueva política implementada por el gobierno federal durante el vigente sexenio, el papel de la inversión pública resulta importante en la medida que puede incidir sobre la productividad de las empresas debido a que incorpora capital al stock total de la economía, logrando así que las empresas puedan utilizarlo en sus procesos productivos continuamente durante su ciclo de vida. Por ende, la recuperación de la inversión pública que se observa hacia 2020, en la gráfica previa, puede promover la inversión privada y el crecimiento.

A manera de conclusión, la presencia de factores como las crisis financieras, el surgimiento de tensiones comerciales y, particularmente, la pandemia de Covid-19 han generado una serie de afectaciones a las cadenas de valor como resultado de las políticas proteccionistas, los confinamientos y las disrupciones en la producción mundial. Sin embargo, bajo este contexto adverso, surgen nuevas oportunidades para aquellos países y regiones en desarrollo debido a que las empresas alrededor del mundo comienzan a protegerse de los choques externos mediante la diversificación de sus fuentes de suministro, lo cual podría ser aprovechado por las compañías locales para reemplazar a ciertos proveedores que abastecían previamente a las empresas extranjeras.

Sin embargo, para que esta dinámica sea realmente beneficiosa para las economías en desarrollo, es crucial que adopten una estrategia centrada en incrementar las inversiones en infraestructura, tecnología y capital humano, además de promover la innovación y la diversificación económica. Esto les permitirá aprovechar plenamente su posición en la cadena global de valor y avanzar hacia actividades con mayor valor agregado y sofisticación. En otras palabras, deben ver su inserción en las cadenas de valor como un instrumento para alcanzar el crecimiento, no como un fin en sí mismo.

En México, el proceso de apertura comercial ha provocado la fragmentación de las cadenas productivas locales debido a la fuerte presencia de empresas transnacionales y la orientación hacia el régimen maquilador y las empresas armadoras, lo que ha resultado en una desarticulación vertical de las industrias. Como consecuencia, el crecimiento acelerado de las exportaciones manufactureras ha generado una dependencia significativa de las importaciones de bienes intermedios, lo que dificulta la generación de divisas, limita el desarrollo tecnológico, frena el proceso de industrialización y restringe el crecimiento impulsado por la demanda externa.

Por lo tanto, es fundamental diseñar una política industrial que fomente la formación y consolidación de una red de proveedores internos que se vinculen a las empresas exportadoras para reducir la dependencia de las importaciones. Además, una mayor participación de la inversión pública, dada su capacidad para generar certidumbre y complementar la inversión privada, puede promover el crecimiento mediante el impulso a la competitividad y productividad de la economía.

Fuentes de consulta:

CEPAL (2021). Acerca de las Cadenas de Valor. División de Comercio Internacional e Integración. Disponible en: https://www.cepal.org/es/temas/cadenas-de-valor/acerca-cadenas-valor

Gereffi, G. (1994). “The organization of buyer-driven global commodity chains: how US retailers shape overseas production networks”, en: Gereffi, G. y Korzeniewicz, M. (eds.) Commodity chains and global capitalism. Westport: Greenwood Press, pp. 95-122.

Simone C., Gunnella, V., y L. Quaglietti (2022). “Global value chains: measurement, trends and drivers”. Occasional Paper Series, European Central Bank, núm. 289. Disponible en: https://www.ecb.europa.eu/pub/pdf/scpops/ecb.op289~95a0e7d24f.en.pdf

Comentarios